법인회생절차를 진행 중인 기업이라도 물품을 외국으로부터 수입하여야 하는 경우가 있는데, 이 과정에서 특히 회생기업이 금융기관으로부터 신용장(LC, Letter of credit, 주로 화환신용장)을 개설받기 어렵다는 문제가 있다.

'신용장(L/C)'이란 이를 발급한 은행이 신용장에서 요구하는 서류만 제대로 제시된다면 약정된 금액을 지불하겠다는 '조건부 지급확약서'이다. 외국간의 거래에서는 수입업자의 신용파악이 어렵고 결국 수입업자가 제때에 대금을 지불할지 여부가 불확실하기 때문에 수출업자는 수입업자에게 '은행에서 발행한 신용장'의 제출을 요구하는 경우가 많았다.

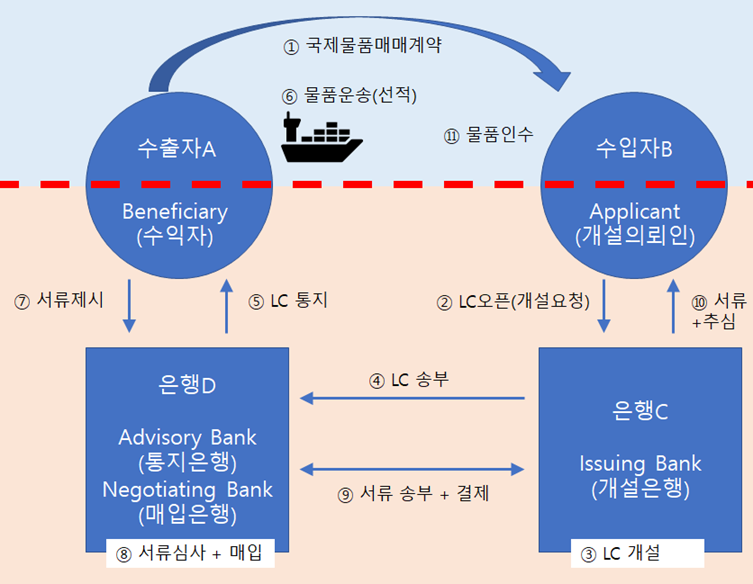

수입업자가 '신용장거래방식'으로 외국에서 필요한 물품 등을 수입하는 과정은 '신용장의 성격' 및 '개별 약정' 등에 따라 달라질 수 있는데, 그중 많이 사용되는 '화환신용장' 방식은 아래의 그림과 같이 나타낼 수 있다.

화환신용장(documentary credit)이란 개설은행이 '선하증권 등의 운송서류'가 첨부된 '수출업자가 발행한 환어음'이 제시되는 것을 조건으로 대금의 지급, 환어음의 인수나 매입를 확약하는 신용장이다.

①우선 수입업자는 수출업자와 물품 등의 판매에 관한 수입계약(매매계약)을 체결하며, 이 과정에서 물품대금의 지급방법을 '신용장방식(LC)'으로 할 것인지 '무신용장 방식(추심결제방식 등)'으로 할 것인지를 결정한다.

②신용장방식(L/C)으로 대금을 지급하기로 한 경우, 수입업자는 거래은행에 '결제할 금액'만큼의 '신용장'의 개설을 의뢰한다.

③은행이 '신용장'(화환신용장)을 발급하는 경우, 은행은 나중에 '수출업자가 발행한 환어음'과 '신용장에 기재된 서류'(보통 선하증권 등 화물운송서류)를 제시하는 사람에게 수입업자를 대신하여 수출대금을 지급하여야 하는 '조건부 지급책임'을 지게 된다.

따라서 일반적으로 신용장을 개설하는 은행은 수입업자에게 '신용장 금액을 담보'로 제공할 것을 요구한다. 이와 같이 은행이 수입업자에게 신용장을 발급하는 것은 '수입업자가 수출업자와 맺은 수입계약'과 '별개의 계약'이다.

④수입업자에게 신용장을 개설하여 준 '신용장 개설은행'은 수출업자의 거래은행에 '신용장'을 송부한다.

⑤신용장 개설은행으로부터 '신용장'을 송부받은 '수출업자의 거래은행'은 수출업자에게 '신용장'이 송부되었음을 통지한다.

⑥신용장이 거래은행에 도달되었다는 통지를 받은 수출업자는 수출물품을 선적하고, 선주로부터 '선하증권(B/L, Bill of Lading)'을 발급받는다.

선하증권(B/L)이란 수출업자(화주)와 선주(선박회사)간의 해상운송계약에 의하여 선주가 발행하는 유가증권이다. 이는 선주가 자기 선박에 화주로부터 의뢰받은 운송화물을 적재 또는 적재를 위해 그 화물을 영수하였음을 증명하고, 동 화물을 도착항에서 일정한 조건하에 수하인 또는 그 지시인에게 인도할 것을 약정한 유가증권이다. 선하증권(B/L)의 양도는 바로 화물에 대한 권리의 이전을 의미하며, 화물을 처분하려면 반드시 관련 선하증권(B/L)을 가지고 있어야만 한다.

⑦수출업자는 자신의 거래은행에 '선주로부터 발급받은 선하증권' 등 '신용장에 기재된 서류'와 '환어음'('신용장 개설은행'이 지급인)을 제시한다.

⑧수출업자의 거래은행은 수출업자가 제시한 서류의 이상유무를 확인하고, 심사후 이상이 없으면 수출업자가 서류와 함께 제시한 '환어음'을 매입한다. 따라서 수출업자은 이 시점에 사실상 수출대금을 회수한다.

⑨환어음을 매수한 '수출업자의 거래은행'은 수출업자로부터 받은 서류와 환어음('신용장 개설은행'이 지급인)을 '수입업자의 거래은행(신용장 개설은행)'에 제시하고 '수입업자의 거래은행'에게 대금의 결제를 요청한다. '수입업자의 거래은행'은 수입업자가 나중에 실제로 이를 결제할 것인지 여부와 무관하게 '신용장과 일치하는 서류'와 '환어음'을 '수출업자의 거래은행'이 제시한 경우 결제를 하여야만 한다(조건부 지급확약서).

⑩'수입업자의 거래은행'은 수입업자에게 선적서류의 도착을 통보하고, 수입업자는 거래은행에 수입대금을 지불한 다음 선하증권(B/L) 등의 선적서류를 거래은행으로부터 인수받는다.

수입업자는 선하증권(B/L)을 교부받음으로서 수입물품에 대한 소유권을 취득하며, 선하증권(B/L)을 취득하지 못하였다면 수입물품에 대한 소유권을 취득하지 못한 상태이다.

|

<부산고등법원 2002. 11. 22. 선고 2002나3518 판결>

상법 제58조 소정의 상사유치권은 그 성립당시 채무자 소유의 물건인 것에 대하여 이를 행사할 수 있는데, 수입물품이 창고업자의 창고에 입고될 당시 수입업자가 선하증권을 취득한 바 없어 수입물품의 소유권을 취득하지 못하였다면 창고업자로서는 그 수입업자 소유의 다른 물건에 대한 보관료채권이 있음을 이유로 그 수입물품에 대한 선하증권을 취득한 은행에 대하여 상사유치권을 행사할 수는 없다.

|

⑪수입업자는 수출대금 결제 후 인도받은 선적서류를 가지고 수입통관 절차를 거친 이후 물품을 인수받는다.

위와 같이 종전의 수입절차는 '신용장(L/C) 거래방식'으로 체결되는 경우가 많았는데, 회생기업의 경우 신용도가 낮아 은행으로부터 신용장의 개설이 어려웠고 결국 사실상 '신용장 거래방식'을 통한 물품의 수입이 힘들었다.

그러나 요즘은 '신용장'을 통하지 않는 '무신용장 거래방식'의 비중이 커지고 있다. 특히 신뢰도가 어느 정도 쌓인 수출업자와 거래를 하는 경우 굳이 수수료를 지급하여야 하는 '신용장 거래방식'보다 '무신용장 거래방식'을 활용하는 빈도가 높다.

'추심결제방식' 등의 이러한 '무신용장 거래방식'은 '신용장'을 개설한 '수입업자 거래은행'의 '조건부 우선지급'을 전제로 하지 않기 때문에, 회생기업이라도 현금여력이 있다면 필요한 물품을 수입을 할 수 있다.

'ㅇ기업회생 > ㅡ기업회생 실무' 카테고리의 다른 글

| 한국자산관리공사의 'Sale & Lease back' 활용 (0) | 2023.09.13 |

|---|---|

| 채무조정제도와 법인회생 (1) | 2023.09.07 |

| 법인회생과 공공조달 (0) | 2023.08.21 |

| 법인회생과 수출 (0) | 2023.08.21 |

| 부동산경매와 회생 (1) | 2023.08.21 |